Rok se s rokem sešel a proto bychom se opět jako každý rok rádi věnovali vývoji v oblasti smluv o zamezení dvojímu zdanění. Jak je již zvykem, smlouvy projdeme dle jednotlivých zemí a stejně jako v předchozích článcích i zde použijeme již známou tabulku s přehledem nejčastěji používaných parametrů smluv, kterou lze považovat za velmi zjednodušený nástroj bez detailnějších informací, jež mohou být při posuzování konkrétních případů zdanění nezbytné.

Článek se kromě jednotlivých smluv o zamezení dvojímu zdanění bude také zabývat i Mnohostrannou úmluvou o implementaci opatření k boji proti snižování daňového základu a přesouvání zisku ve vztahu k daňovým smlouvám (MLI), která ovlivňuje právě smlouvy o zamezení dvojímu zdanění.

![fap_text_banner_v03 - Copy 1.png]()

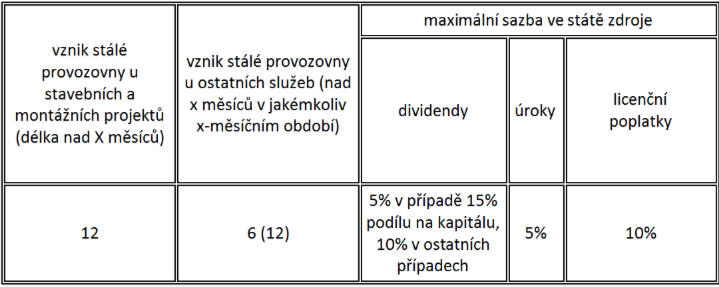

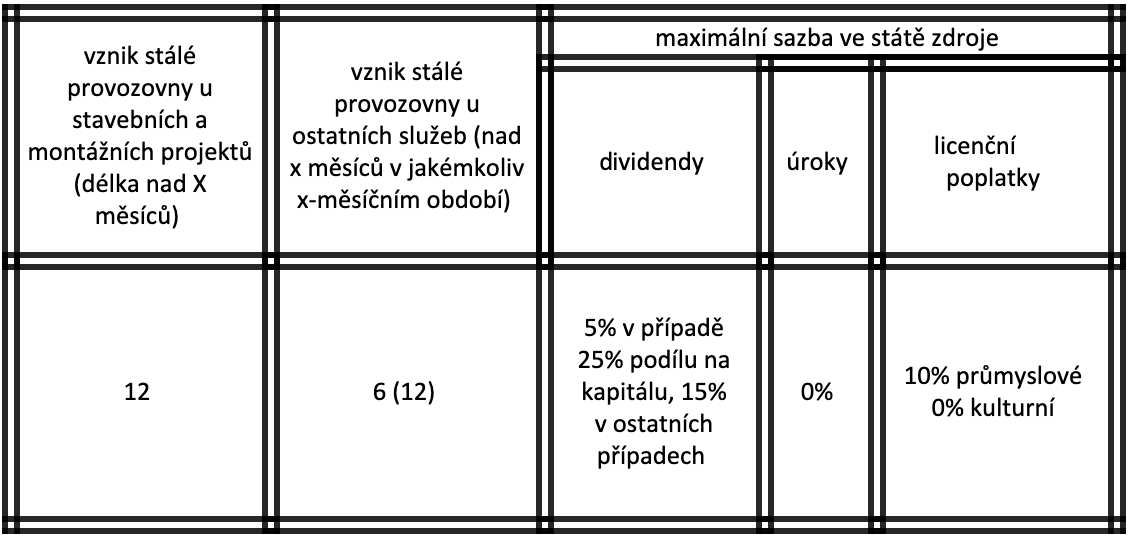

Kyrgyzská republika

Smlouva mezi Kyrgyzskou a Českou republikou byla podepsána dne 9.dubna 2019 v Biškeku. Senát dal souhlas s ratifikací 30.10.2019. V poslanecké sněmovně se smlouva nyní nachází v prvním čtení.

Mezi těmito výše zmíněními republikami existuje v tuto chvíli pouze bezesmluvní vztah. Kyrgyzská republika je současně době poslední zemí z bývalého sovětského svazu, se kterou doposud Česká republika nemá uzavřenou smlouvu o zamezení dvojímu zdanění.

Smlouva je standardně napsaná na základě vzorových modelů OECD a OSN. Pro daňové rezidenty obou zemí je stanovená metoda tzv. prostého zápočtu daně zaplacené ve druhém smluvním státě. Přes výše uvedené, pro daňové rezidenty České republiky bude zajištěna aplikace domácího zákona o daních z příjmů, na základě kterého je možná aplikace metody vynětí v případě příjmů pobíraných z titulu výkonu závislé činnosti (za předpokladu splnění všech zákonných podmínek).

![chart01.png]()

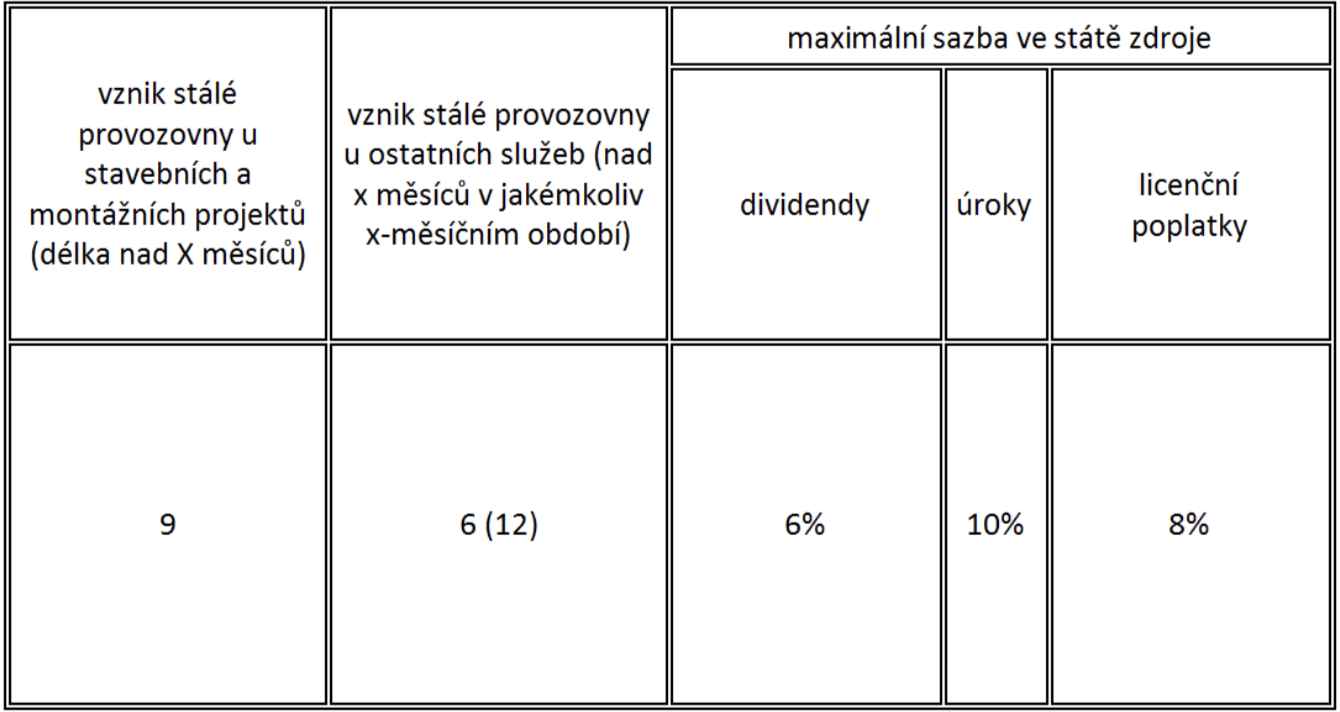

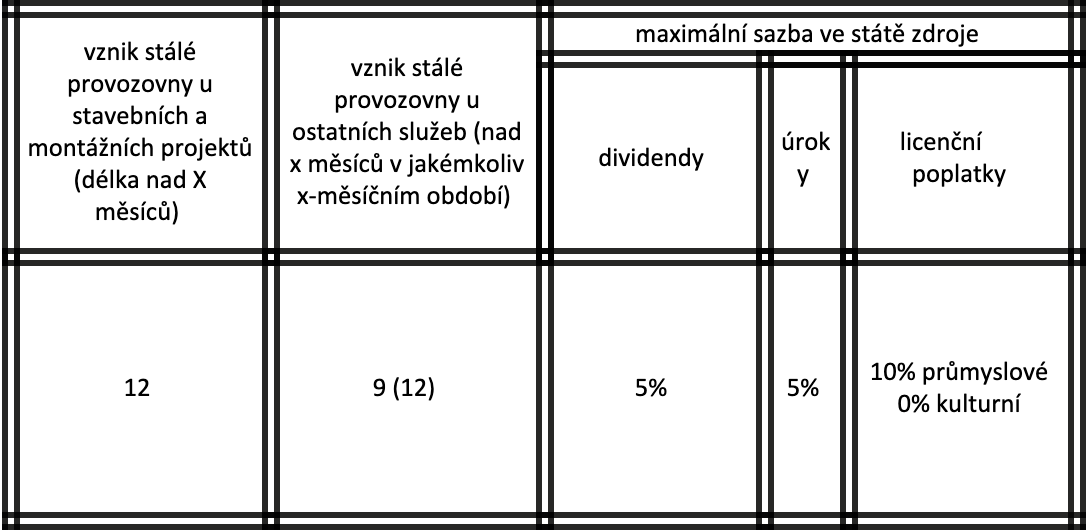

Ghanská republika

Do současné doby se neuplatňuje smlouva o zamezení dvojímu zdanění mezi Českou a Ghanskou republikou. V přehledu platných smluv České republiky o zamezení dvojímu zdanění v oboru daní z příjmu ji tudíž nenaleznete. První smlouva mezi Českou republikou a Ghanskou republikou byla podepsána v Akkře dne 11. dubna 2017 a prošla druhým čtením v poslanecké sněmovně. V současné době čeká na podpis prezidenta.

Jak jsme Vás informovali v minulém článku smlouva, obsahuje nestandardní zacházení s příjmy z poskytnutí různých druhů služeb. Článek 12 obsahuje ustanovení týkající se srážkové daně nejen u licenčních poplatků, ale i poplatků za služby (platby obdržené jako náhrada za poskytnutí technických, poradenských a manažerských služeb). Ke smlouvě se váže protokol, který zajišťuje, že pokud Ghana změní svou daňovou politiku vůči jinému státu, pak se bude příznivější režim uplatňovat i vůči rezidentům České republiky.

![chart02.png]()

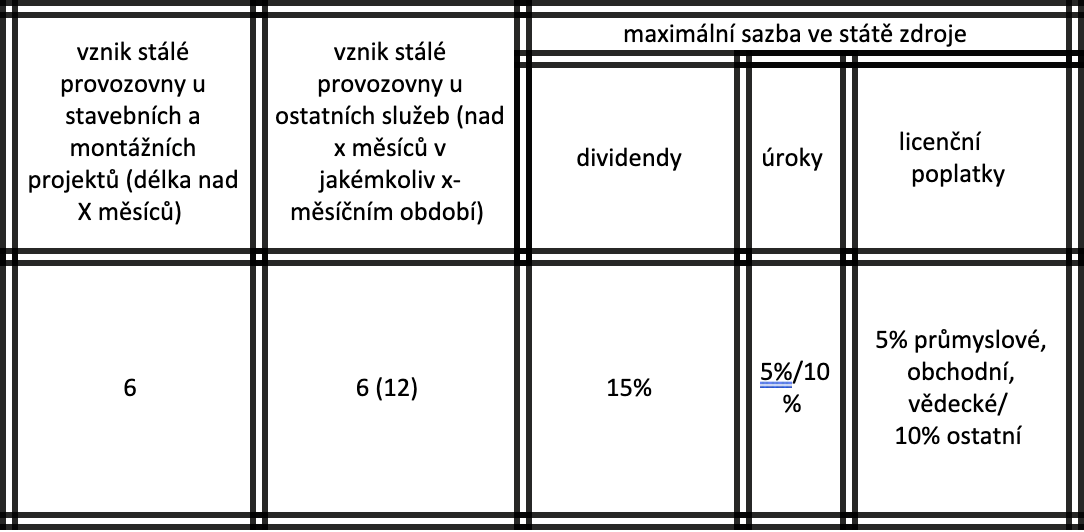

Chilská republika

Smlouva mezi Chilskou a Českou republikou byla podepsána již 2. prosince 2015 v Santiagu de Chile. V platnost tato smlouva vešla 21.prosince 2016. Důvod, proč se v tomto článku zmiňujeme o této smlouvě, je ten, že od 1. 1. 2019 došlo ke změně maximální sazby z úroků ve státě zdroje z 15 na 10 %.

![chart03.png]()

Botswana (v legislativním procesu)

Česká republika s Botswanou podepsala dne 29. října 2019 v Pretorii smlouvu o zamezení dvojímu zdanění. Podoba podepsané smlouvy nebyla doposud zveřejněna. Nyní čeká smlouvu nezbytný legislativní proces vedoucí ke vstupu smlouvy v platnost. V současné době nemá Česká republika podepsanou smlouvu o zamezení dvojímu zdanění s Botswanou.

![fap_text_banner_v03 - Copy 1.png]()

Kosovo (v legislativním procesu)

Smlouva o zamezení dvojímu zdanění mezi Českou republikou a Kosovem je stále ve druhém čtení v poslanecké sněmovně. O této smlouvě jsme vás již informovali v přechozích dvou článcích. Smlouva byla podepsána 26. listopadu 2013 v Prištině. Od té doby je smlouva v legislativním procesu. Senát dal v dubnu 2018 souhlas k ratifikaci. V Poslanecké sněmovně proběhlo zatím pouze první čtení. Druhé čtení není prozatím naplánováno.

![chart04.png]()

Korejská republika (v legislativním procesu)

O přípravě nové smlouvy o zamezení dvojímu zdanění mezi Českou a Korejskou republikou jsme Vás již informovali v předchozích článcích. Nová smlouva byla podepsána 12.ledna 2018, ovšem stále se nachází v legislativním procesu, stejně jako u smlouvy o zamezení dvojímu zdanění s Kosovem republikou proběhlo zatím první čtení a druhé čtení naplánováno není. Senát již dal v říjnu 2018 souhlas s ratifikací.

![chart05.png]()

MLI (v legislativním procesu)

MLI je stále v legislativním procesu a nyní se nachází v druhém čtení v poslanecké sněmovně.

Jak jsme Vás již informovali, MLI vstoupila v platnost 1. července 2018 a je jedním z bodů, který je obsažen v projektu OECD BEPS (Base Erosion and profit Shifting). Česká republika plánuje přijetí minimálních standardů týkajících se zneužití smluv o zamezení dvojímu zdanění.

O dalším vývoji vás budeme v našem newsletteru informovat. V případě jakých dotazů nás neváhejte kontaktovat.

Veronika Džalavjan a Daniela Riegel