ESG se postupně stává nedílnou součástí reportingových povinností společností vůči finančním institucím, investorům a regulátorům. Na základě mezinárodních zkušeností napříč sektory nabízí Grant Thornton Advisory širokou škálu služeb od implementace reportingu ESG po maximální vytěžení strategie udržitelnosti pro růst společností.

![ESG1.png]()

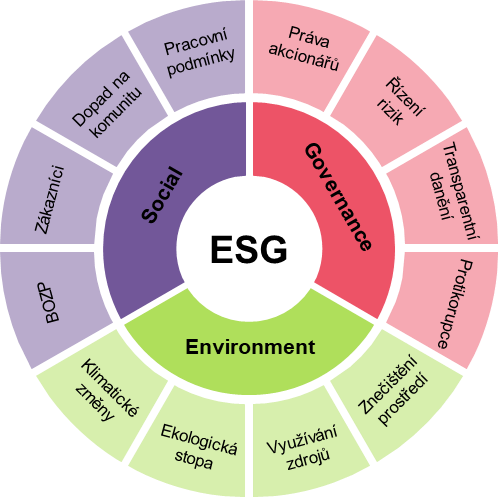

Co je ESG

ESG (Environmental, Social, Corporate Governance) je soubor environmentálních, sociálních a podnikových ukazatelů, které svou integrací charakterizují podnikovou výkonnost společnosti. ESG je metrikou, která slouží jako forma nefinančního výkaznictví a zároveň vypovídá o dlouhodobé udržitelnosti podniku. ESG se postupně stává nedílnou součástí rozhodovacího procesu investorů, kteří kromě výše zisku posuzují i způsob jeho dosažení.

Zkratka ESG se skládá ze tří termínů. První Environmental, tedy týkající se životního prostředí. Zde je kladen nárok na firmy, aby se chovaly zodpovědně z hlediska jejich dopadu na životní prostředí. Klíčové je zejména snižování uhlíkové stopy. Aby byl provoz společnosti environmentálně udržitelný, musí mít co nejmenší dopad na změnu klimatu. S tím se dále pojí snižování ekologické stopy obecně, například tím, že bude firma efektivně využívat své zdroje a nebude jimi plýtvat.

Druhé slovo zkratky Social je zacíleno na jednotlivce, jehož jednání společnosti nějakým způsobem zasahuje. Jde například o nastavení etické a férové firemní kultury tak, aby se zaměstnanci ve společnosti cítili dobře. Důležité je samozřejmě dodržování pravidel bezpečnosti na pracovišti, ale také korektní jednání se zákazníky a obecněji zhodnocení dopadů činnosti firmy na společnost a dodržování jak právních, tak etických norem.

Poslední část Corporate Governance se zabývá řízením firmy. Firma musí mít dobře nastavenou vnitřní kontrolu, dbát na práva a informovanost akcionářů, vyhodnocovat a zohledňovat rizika při svém rozhodování a také dbát na transparentní zdanění svých příjmů a mít nastavené procesy pro eliminaci korupce.

Proč se ESG zabývat

Důvodů je mnoho. V EU v rámci Green Dealu postupně vzniká řada nařízení (CSRD, SFDR, Taxonomie atd.), které mají za cíl zvýšit environmentální udržitelnost ekonomiky. Kromě plnění legislativních a regulačních požadavků může implementace nefinančního řízení společnosti přinést také řadu dalších výhod. Systematický přístup k ESG může posílit reputaci společnosti a tím získat větší důvěru zaměstnanců, zákazníků, odběratelů i investorů.

Opatření v rámci environmentálních dopadů mohou společnosti přinést i řadů úspor v nákladech jako je například spotřeba energií, pohonných hmot a kancelářských potřeb. Aktivní řízení sociálních a řídících aspektů společnosti pak může v době nedostatku pracovních sil posílit reputaci u zaměstnanců a zvýšit kvalitu i zájem uchazečů. U společností orientovaných na B2C je reputace klíčová a veřejnost prvky ESG čím dál více zohledňuje při svých spotřebních návycích. V blízké budoucnosti se tak dá očekávat, že soulad s ESG bude nutnost, ať už z důvodů regulačních nebo z hlediska společenského smýšlení.

Co jsou CSRD, SFDR a Taxonomie a jak do toho zapadá ESG

V rámci různých zelených iniciativ EU často zaznívají mimo ESG také pojmy jako jsou CSRD, SFDR, Taxonomie EU a mnoho dalších. Všechny tyto nové iniciativy a nařízení mají jedno společné, a to vyvíjet tlak na udržitelnost napříč celým ekonomickým systémem. Jednotlivá nařízení tak cílí na různé provozní a investiční činnosti.

Corporate Sustainability Reporting Directive (CSRD)

Návrh směrnice CSRD rozšiřuje stávající zásady schválené Evropskou komisí týkající se reportingu společností o tom, jak řídí společenská a environmentální rizika. CSRD rozšiřuje povinnost reportingu na všechny akciové společnosti obchodované na burzách, které splňují alespoň dvě ze tří kritérií. Kritéria jsou následující: více než 250 zaměstnanců, obrat přes 40 milionů eur a více než 20 milionů eur v aktivech. Ostatní malé a střední podniky s akciemi obchodovanými na burzách mají lhůtu 3 roky na aplikaci reportingu. CSRD formu těchto reportů standardizuje a dále rozšiřuje. V neposlední řadě také stanovuje povinnost auditu zaměřeného na ESG rizika.

Taxonomie EU

Taxonomie EU vymezuje hospodářské aktivity, které jsou považovány za environmentálně udržitelné. Její cíl je snížit riziko využívaní tzv. greenwashingu a má sloužit pro lepší informovanost investorů. Nejedná se však o závaznou normu, podle které by se investoři museli rozhodovat. Taxonomie vymezuje konkrétní podmínky, aby mohla být činnost považovaná za environmentálně udržitelnou. Jedná se například o snižování znečištění nebo mitigace dopadů změny klimatu. Můžeme předpokládat, že soulad s taxonomií bude při rozhodování investorů hrát čím dále významnější roli.

Sustainable Finance Disclosure Regulation (SFDR)

SFDR stanovuje povinnost finančních institucí a finančních poradců poskytovat informace o environmentálních rizicích spojených s daným finančním produktem koncovým investorům. Investoři se tak mohou sami informovaně rozhodnout, zda jimi poptávaný produkt je šetrný k životnímu prostředí, či nikoli.

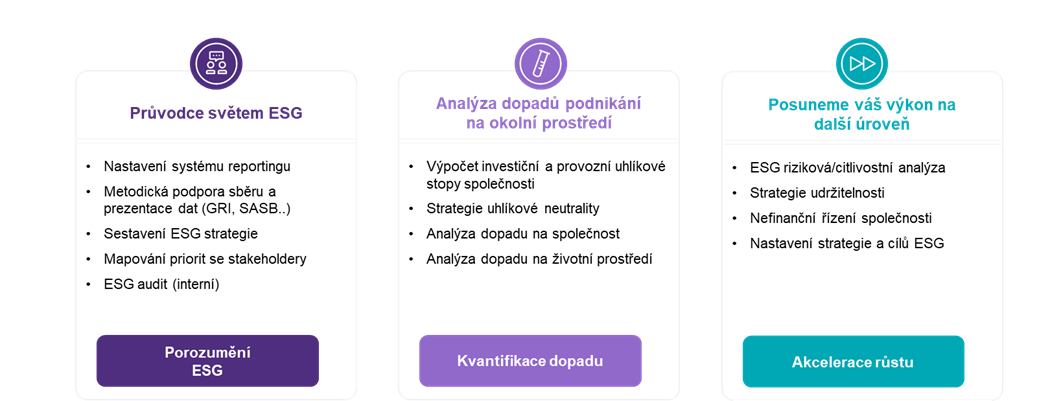

Jak můžeme s ESG pomoci klientům?

![ESG2.png]()

ESG je velmi rychle se rozvíjející oblast. S nárůstem společenského tlaku se dá předpokládat, že soulad s ESG bude v dohledné době byznysový standard a Evropská unie také dále pracuje na širší a důslednější implementaci kritérií ESG. ESG se v dnešní době stává klíčovým kritériem zdravého růstu společností.

Grant Thornton Czech Republic využívá znalosti globální sítě Grant Thornton Sustainability Centre of Excellence, která se specializuje na řešení v oblasti udržitelnosti jako jsou CSR (Corporate Social Responsibility), uhlíková neutralita a také ESG.

V rámci ESG nabízíme klientům širokou škálu služeb, od asistence s plněním požadavků regulátorů, až po transformaci společností k dlouhodobé udržitelnosti:

- Nastavení systému reportingu ESG v souladu s požadovanými standardy vykazování, jako jsou GRI (Global Reporting Initiative) nebo SASB (Sustainability Accounting Standards Board) tak, aby vyhovovaly požadavkům finančních institucí a regulátorům.

- Sestavení strategie ESG a stanovení opatření pro dlouhodobou udržitelnost.

- Kvantitativní analýzy dopadů podnikání na životní prostředí, výpočet uhlíkové stopy a stanovení strategie snižování uhlíkové stopy.

- Akcelerace růstu stanovením strategie udržitelnosti a zlepšení nefinančního řízení společnosti.

Pokud se chcete dozvědět více o ESG, nebo naše služby nabídnout vašim klientům, neváhejte se na nás obrátit.