Im Januar dieses Jahres haben wir Sie über die Änderung der einschlägigen Bestimmungen des tschechischen Einkommensteuergesetzes (es regelt auch die Körperschaftsteuer) informiert, die die Regeln für die Anwendung der von der Steuerbemessungsgrundlage absetzbaren Position der Forschung und Entwicklung festlegen. Die wichtigste Änderung, die die Gesetzesänderung brachte, war die Bestimmung über die Festlegung des Beginns der Verfolgung der für die Forschung und Entwicklung der angefallenen Kosten. Es gibt eine neue Verpflichtung, der Steuerverwaltung mitzuteilen, dass der Steuerpflichtige im Zusammenhang mit der Realisierung der Forschung und der Entwicklung den Abzug von der Steuerbemessungsgrundlage beabsichtigt. In der Mitteilung müssen die Bezeichnung des Projekts der Forschung und Entwicklung, dessen allgemeine Ausrichtung und die grundlegenden Identifikationsdaten des Steuerzahlers (Firma, Anschrift, St.-Id.-Nr.) angegeben werden. Die Ausgaben, die von der Steuerbemessungsgrundlage abgezogen werden können, sind die Ausgaben, die der Steuerpflichtige ab dem Tag der Einreichung der Mitteilung über die Absicht, den Abzug zur Unterstützung der Forschung und Entwicklung von der Steuerbemessungsgrundlage durchzuführen, aufgewandt hat.

![fap_de_text_banner_v03.png]()

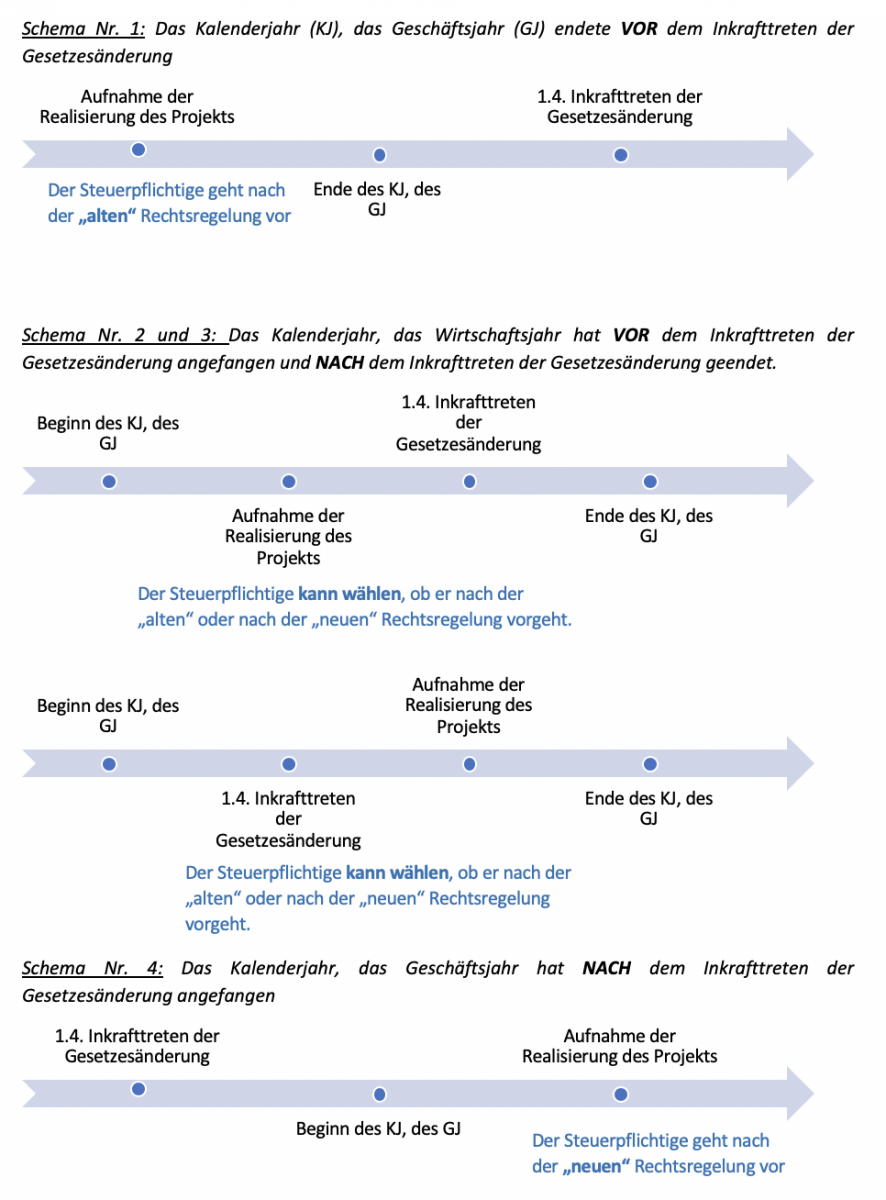

Da die Gesetzesänderung am 1.4.2019 in Kraft getreten ist, hat die Generalfinanzdirektion die Mitteilung erlassen, in der die Auslegung der Übergangsbestimmung dieser Gesetzesänderung präzisiert wurde. Nach der Übergangsbestimmung wird auf Projekte, die vor dem Inkrafttreten der Gesetzesänderung aufgenommen wurden, die alte Gesetzesfassung angewandt. Auf die Projekte, die in der Steuerperiode oder im Zeitraum begonnen wurden, für die die Steuererklärung eingereicht wird, und die zum Tag des Inkrafttretens dieses Gesetzes nicht abgelaufen sind, kann die „neue“ Fassung des Gesetzes angewandt werden. Wenn der Steuerpflichtige diese Vorgehensweise nutzt, werden diese Bestimmungen auf alle Steuerperioden und Zeiträume der Realisierung des Projekts, für die die Steuererklärung eingereicht wird, angewandt.

Um die Bestimmung besser zu verstehen, haben wir sie in den folgenden Schemen veranschaulicht.

![Snímek_obrazovky_2019_09_23_v_2.13.png]()

Die Forschung und die Entwicklung stellt für die „steuerlichen Zwecke“ ein sehr komplexes und herausforderndes Thema dar, das dem Steuerpflichtigen bei der richtigen Anwendung eine sehr interessanten steuerlichen Vorteil bringen kann. Wenn Ihr Unternehmen beschließt, Aktivitäten zu realisieren, die als Forschungs- oder Entwicklungsaktivitäten bezeichnet werden könnten, empfehlen wir, die gesetzlichen Anforderungen für die Geltendmachung der von der Steuerbemessungsgrundlage abziehbaren Position rechtzeitig auszuwerten und zu erfüllen. Unsere Kanzlei kann Sie in diesem Bereich fachlich unterstützen, und Sie können sich an uns gern wenden.

Marie Rudolfová & Petra Vaněčková