Der heutige Artikel befasst sich mit dem den Bereich des Kommissionärsvertrags und dessen Erfassung in der Buchhaltung der Rechnungseinheiten. Dies ist eine der in der Praxis üblichen Arten von Geschäftsverträgen.

Was ist ein Kommissionärsvertrag (Provisionsvertrag)?

Der Kommissionärsvertrag ist ein zwischen zwei Parteien geschlossener Vertrag, bei dem

der Kommittent (die die Waren oder Dienstleistungen zum Verkauf anbietende Person) und der Kommissionär (die im Namen des Kommittenten/Auftraggebers mit dem Verkauf von Waren oder der Leistungserbringung beauftragte Person) die Bedingungen für den Verkauf von Waren oder Dienstleistungen vereinbaren. Der Kommissionär ist durch diesen Vertrag verpflichtet, für den Kommittenten (Auftraggeber) auf dessen Rechnung, aber im eigenen Namen, eine bestimmte Sache/Angelegenheit zu beschaffen, wofür ihm ein Entgelt zusteht.

Der häufigste Fall des Abschlusses eines Kommissionärsvertrags ist ein Verkauf. Dabei kann es sich um den Verkauf eigener Produkte, Waren oder Dienstleistungen handeln, wenn deren Verkauf durch ein anderes Unternehmen vermittelt wird. Solange die Ware oder das Produkt nicht an einen Dritten, also den Kunden, veräußert wird, verbleibt das Eigentumsrecht beim Kommittenten. Der Kommissionär wird zu keinem Zeitpunkt des Geschäftsvorgangs Eigentümer der erbrachten Leistung, sondern nimmt die Position eines Vermittlers zwischen Verkäufer und Käufer ein.

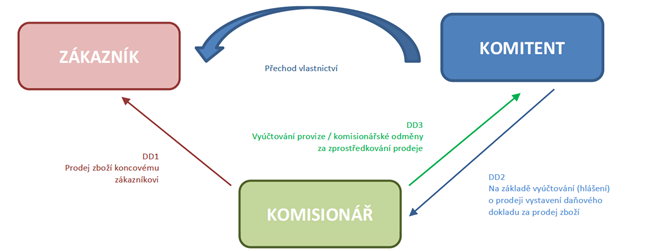

![Obrazek1-copy-2.png]()

(KUNDE – Kommissionär – KOMMMITTENT/Auftraggeber) - Eigentumsübertragung

DD1 Verkauf von Waren an den Endkunden / DD2 auf der Grundlage einer Verkaufsabrechnung (Bericht) erfolgt Ausstellung einer Steuerrechnung für den Verkauf der Waren / DD3 Abrechnung einer Provision/ eines Kommissionärentgelts für die Vermittlung des Verkaufs)

Wie ist der Kommissionärsvertrag abzurechnen?

Der Kommissionär handelt lediglich als Vertreter des Kommittenten (Auftraggebers) und handelt auf seine Rechnung. Der Kommissionär trägt weder das Geschäftsrisiko noch den Nutzen aus der erbrachten Leistung. Er ist nur für die erbrachte Kommissionärsdienstleistung verantwortlich, die er im Interesse des Kommittenten (Auftraggebers) erbringen soll.

Der Kommissionär wird, wie oben ausgeführt, nicht Eigentümer der bereitgestellten Waren bzw. der erbrachten Dienstleistungen und bilanziert diese daher nicht in seiner Kosten- und Ertragsrechnung/-konten. Der Kommittent bleibt Eigentümer bis zum Zeitpunkt des Warenverkaufs bzw. der Leistungserbringung.

Im Gesetz Nr. 563/1991 Slg., über die Rechnungslegung, heißt es in § 7 unter anderem: „Rechnungseinheiten sind dazu verpflichtet, ihre Buchhaltung/Konten so zu führen, damit der auf dieser Grundlage erstellte Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes, wahrheitsgetreues Bild des Rechnungsgegenstandes und der finanziellen Lage der Rechnungseinheit vermittelt“. Als Ertrag des Kommissionärs gilt somit nur die

im Kommissionärsvertrag vereinbarte Vergütung und der Kommissionär weist daher auf seinen Ertragskonten nur das Kommissionärentgelt aus. Sollte der Kommissionär die gesamte Transaktion in seinen Erträgen erfassen und sollte sich gleichzeitig die jeweilige Transaktion in den Aufwendungen widerspiegeln, dann würde eine Überschätzung sowohl im Kosten-als auch im Erlösbereich vorliegen.

Sollte der Kommissionär die für Kommissionsverkauf bestimmten Waren vom Kommittenten in sein Lager übernehmen, weist er diese Waren nur auf seinen außerbilanziellen Konten aus.

Die Problematik des Kommissionärsvertrags wird auch vom Nationalen Rechnungsrat

in seiner Interpretation Nr. I-7 behandelt.

Schluss

Wenn Sie Beratung zur Einstellung bzw. Abrechnung eines kommissions-/provisionsbasierten Geschäftsmodells benötigen, können wir Ihnen unsere Leistungen, unter anderem Beratung im Einzelfall anbieten sowie Ihnen die für Ihre Geschäftstransaktion am besten geeigneten Lösungen vorschlagen.

Autor: Renata Dudášová, Thao Phuong Nguyen