Právo společníka podílet se na zisku patří k jeho základním právům. V praxi však může narazit na autonomii rozhodování valné hromady, zejména v situacích, kdy většinový společník brání distribuci zisku. V poslední době se Nejvyšší soud touto problematikou opakovaně zabýval a ve své judikatuře nastavil poměrně jasná pravidla pro rozdělování zisku ve společnosti s ručením omezeným.

Pro nerozdělení zisku není třeba „důležitých důvodů"

Nejvyšší soud ve svém usnesení sp. zn. 27 Cdo 1306/2023 ze dne 29. listopadu 2023 odmítl tendence bez dalšího přenášet závěry týkající se akciové společnosti na společnost s ručením omezeným.

Zatímco u akciové společnosti platí, že valná hromada může rozhodnout o nerozdělení zisku pouze z „důležitých důvodů“, u společnosti s ručením omezeným takové omezení neplatí. Nejvyšší soud výslovně zdůraznil, že valná hromada společnosti s ručením omezeným může rozhodnout o tom, že zisk nebude mezi společníky rozdělen (případně že bude rozdělen pouze zčásti), aniž by existoval důležitý důvod ospravedlňující takové rozhodnutí. Tento závěr odráží smíšenou povahu s.r.o., která na rozdíl od akciové společnosti obsahuje i prvky osobní korporace. Postavení společníka zde nemá pouze majetkový charakter. Zákon jeho právo na podíl na zisku nechrání v takové míře, v jaké chrání toto právo u akcionáře, jehož postavení je naopak povahově investorské.

Klíčový limit: ochrana věřitelů a „aktuální“ účetní závěrka

Ve výše uvedeném usnesení se soud rovněž zabýval otázkou limitů pro rozhodování o rozdělení zisku ve společnosti s ručením omezeným, které vyplývají ze zákonných pravidel pro ochranu věřitelů. Nejvyšší soud dovodil, že rozhodnutí valné hromady o rozdělení zisku přijaté v rozporu se zákonnými pravidly chránícími věřitele, zejména bez řádného podkladu v aktuální účetní závěrce podle § 34 odst. 1 z. o. k., nemá právní účinky.

V posuzované věci valná hromada rozhodovala v roce 2021 o rozdělení zisku na základě účetní závěrky za rok 2019. Taková účetní závěrka již nebyla způsobilým podkladem pro posouzení splnění tzv. bilančního testu, který slouží k ochraně věřitelů. Důsledek je přitom zásadní – takové usnesení není pouze neplatné, ale nemá žádné právní účinky a hledí se na něj, jako by nebylo přijato.

Autonomie valné hromady a postavení menšinového společníka

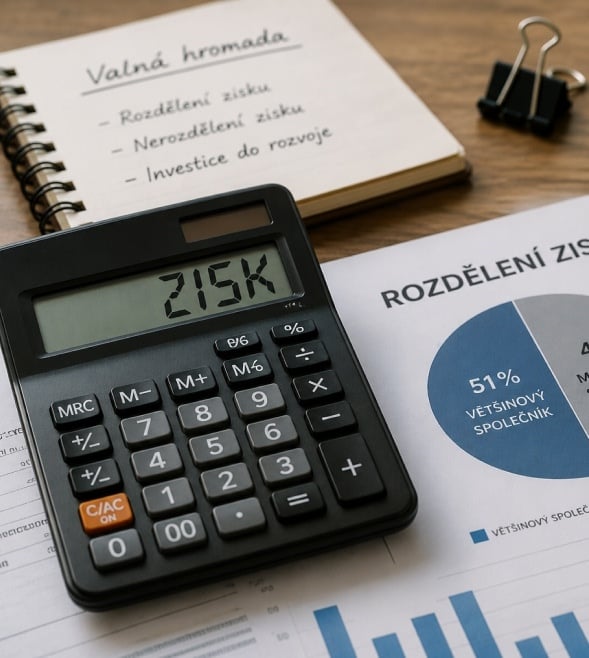

Na uvedené závěry navázal Nejvyšší soud v usnesení sp. zn. 27 Cdo 625/2025 ze dne 27. srpna 2025, v němž posuzoval spor mezi dvěma společníky, kdy menšinový společník s podílem 49 % napadal rozhodnutí o (ne)rozdělení zisku, které na valné hromadě prosadil většinový společník s podílem 51 %. Soud především potvrdil, že valná hromada není povinna zisk rozdělit a že samotná skutečnost, že společník nedisponuje dostatečným počtem hlasů k prosazení svého názoru, není sama o sobě právně relevantní, neboť jde pouze o důsledek nastavení poměrů ve společnosti, které si společníci sami zvolili ve společenské smlouvě. V situaci, kdy si společníci nesjednají odchylnou úpravu (např. pevný podíl na zisku či zvláštní většiny), je logickým důsledkem, že v takovém rozložení poměrů může menšinový společník ovlivnit pouze ta rozhodnutí, pro něž zákon vyžaduje kvalifikovanou většinu, nikoli běžná rozhodnutí přijímaná prostou většinou.

Z toho plyne poměrně silný akcent na autonomii vůle společníků. Pokud společenská smlouva nestanoví odchylná pravidla, menšinový společník musí nést důsledky tohoto uspořádání, a to i v případech, kdy většinový společník disponuje nadpoloviční většinou hlasů, a může tedy de facto sám s důsledky pro menšinového společníka přijímat rozhodnutí o rozdělení (či nerozdělení) zisku.

Limitem zůstává zákaz zneužití hlasovacích práv

Současně Nejvyšší soud ve stejném usnesení zdůraznil, že pozice menšinového společníka v této situaci není bez ochrany. Volnější režim rozhodování o rozdělení zisku je i nadále omezen zákazem zneužití hlasovacích práv ve smyslu § 212 odst. 2 o. z.

Nejvyšší soud přitom upřesnil, co lze (a nelze) za zneužití považovat. Samotná skutečnost, že většinový společník prosadí své rozhodnutí, případně že zastává odlišný názor než menšina, zneužití nepředstavuje. Stejně tak jej nelze dovozovat jen z toho, že většinový společník současně vykonává funkci jednatele. Naopak typickým příkladem zneužití by bylo tzv. „vyhladovění“ menšinového společníka, tedy systematické odepírání podílu na zisku bez legitimního důvodu. V projednávané věci však takové okolnosti prokázány nebyly.

Co si z obou rozhodnutí odnést do praxe

Judikatura Nejvyššího soudu tak vytváří poměrně jasný rámec:

- valná hromada s.r.o. má širokou diskreci při rozhodování o (ne)rozdělení zisku,

- menšinový společník s.r.o. nemá automaticky nárok na distribuci zisku bez dalšího,

- ochrana proti rozhodnutí většiny je omezena primárně na zákaz zneužití hlasovacích práv,

- zásadním limitem je ochrana věřitelů, která se promítá mj. do požadavku rozhodování na základě aktuální účetní závěrky, přičemž nerespektování tohoto požadavku může vést k závěru, že usnesení valné hromady od počátku nemá právní účinky.

Obě rozhodnutí tak ve výsledku poměrně přesně vymezují hranici, kde končí prostor pro soukromoprávní autonomii společnosti a kde již nastupují limity zákona. Spory mezi společníky o to, zda má být zisk rozdělen či nikoliv, zůstávají primárně otázkou jejich vzájemného uspořádání a nastavení rozhodovacích pravidel ve společnosti. Soud do těchto poměrů zasahuje jen výjimečně, typicky při prokázaném zneužití hlasovacích práv. Odlišná situace však nastává v případě porušení pravidel chránících věřitele společnosti. Právě zde judikatura Nejvyššího soudu klade důraz na zákonné formální požadavky. Jejich nedodržení přitom může vést k tomu, že přijaté usnesení nebude vůbec způsobilé vyvolat zamýšlené právní účinky.