V dubnu 2024 vydala Rada pro mezinárodní účetní standardy (IASB) nový standard IFRS 18 Prezentace a zveřejňování v účetní závěrce, který nahrazuje dosavadní standard IAS 1 Sestavování a zveřejňování účetní závěrky, přičemž beze změny přijímá řadu jeho požadavků, ale zavádí i nové požadavky.

Standard byl následně předmětem schvalovacího procesu v Evropské unii. K 13. únoru 2026 byl IFRS 18 oficiálně schválen Evropskou unií, čímž se otevírá cesta k jeho aplikaci účetními jednotkami vykazujícími podle IFRS v rámci EU.

Shrnutí hlavních změn, které přináší nový standard IFRS 18

Výkaz zisku a ztráty

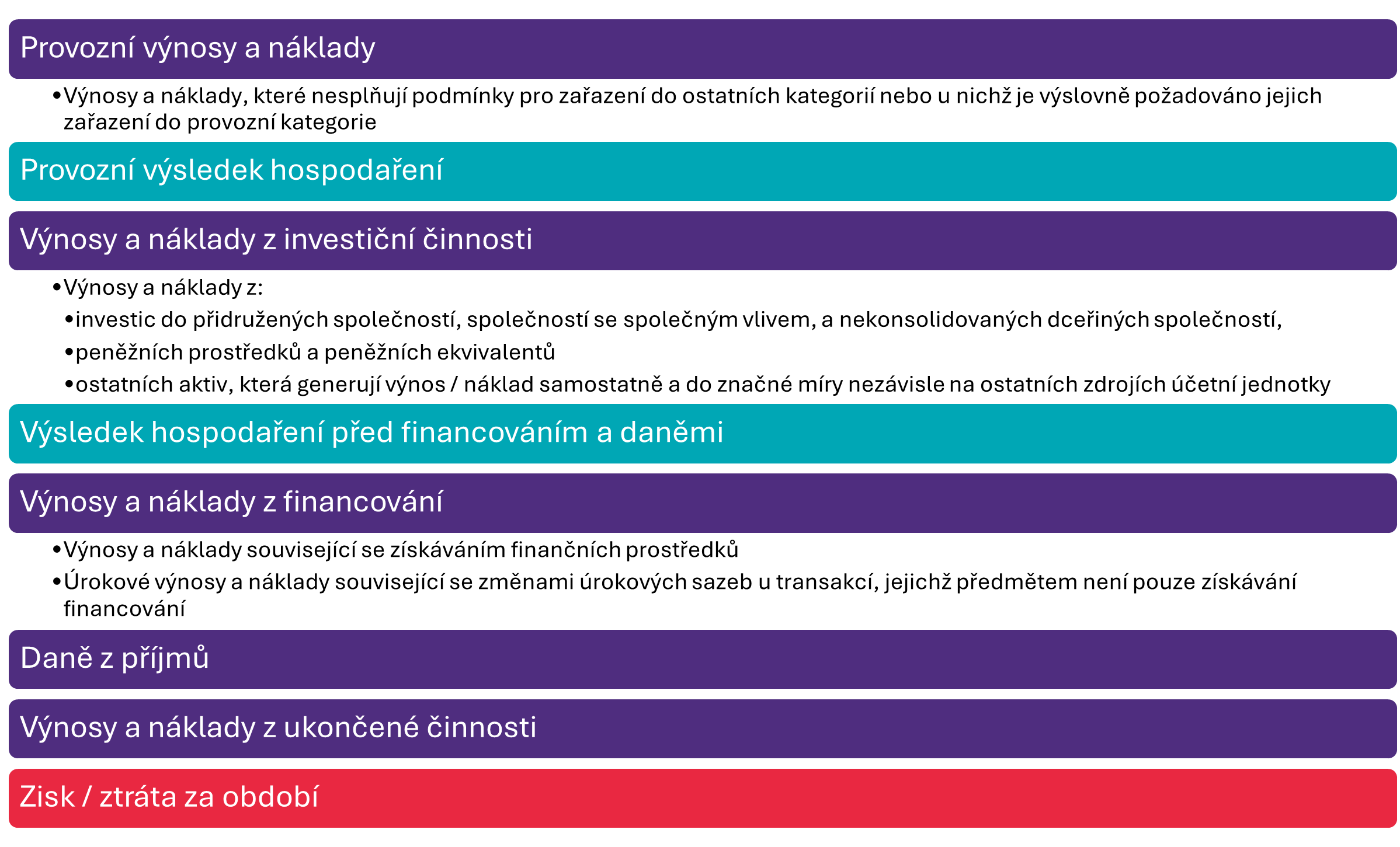

Standard IFRS 18 přináší významné změny ve struktuře výkazu zisku a ztráty. Zavádí dva nové mezisoučty (provozní výsledek hospodaření a výsledek hospodaření před financováním a daněmi) nad celkovým výsledkem hospodaření a nově člení výkaz do pěti samostatných kategorií.

Níže uvedené schéma shrnuje požadavky na klasifikaci položek u účetní jednotky, která nemá určenou hlavní podnikatelskou činnost ve smyslu standardu IFRS 18.

![obrazek2.png (88 KB)]()

Informace v komentáři k účetní závěrce

Standard rovněž přináší nové, resp. upravené požadavky na zveřejňování informací v příloze k účetní závěrce. Ty se týkají zejména měřítek výkonnosti definovaných vedením společnosti (management-defined performance measures – MPM) a dále principů agregace a disagregace informací.

Měřítka výkonnosti definovaná vedením (MPM)

Měřítka výkonnosti definovaná vedením (management-defined performance measures, MPM) představují mezisoučty výnosů a nákladů, které účetní jednotka používá ve svých veřejných sděleních mimo účetní závěrku. Standard IFRS 18 nově vyžaduje, aby informace týkající se těchto ukazatelů byly zahrnuty přímo v účetní závěrce, a to v rámci jednoho samostatného komentáře.

V případě účetních jednotek, jejichž účetní závěrka podléhá auditu, bude tento souhrnný komentář k MPM rovněž předmětem auditorského ověření. Pro řadu společností tak může jít o významnou změnu dosavadní praxe, protože informace o těchto ukazatelích byly historicky často zveřejňovány mimo účetní závěrku a nepodléhaly auditorské kontrole.

Mezisoučty výnosů a nákladů, jejichž prezentace nebo zveřejnění je výslovně vyžadováno standardy IFRS, se za MPM nepovažují. Standard IFRS 18 rovněž uvádí některé mezisoučty výnosů a nákladů, které nejsou považovány za MPM.

Agregace a disagragace informací

Standard IFRS 18 zavádí nové principy pro agregaci a disagregaci informací. Tyto principy se nevztahují pouze na položky výnosů a nákladů, ale také na položky vykazované ve výkazu o finanční situaci. Podobné položky jsou v účetních výkazech agregovány zejména z praktických důvodů a zároveň s cílem naplnit požadavek IFRS 18, podle něhož mají základní účetní výkazy poskytovat strukturovaný přehled o aktivech, závazcích, vlastním kapitálu, výnosech, nákladech a peněžních tocích účetní jednotky.

Změny ve výpočtu cash flow

Standard IFRS 18 přináší také změnu ve výchozím bodě pro výpočet výkazu peněžních toků při použití nepřímé metody. Účetní jednotky, které sestavují výkaz peněžních toků nepřímou metodou, budou nově vycházet z provozního výsledku hospodaření. Před účinností IFRS 18 byl výchozím bodem tohoto výpočtu zisk nebo ztráta za účetní období.

IFRS 18 zároveň ruší dosavadní možnost volby při klasifikaci peněžních toků souvisejících s úroky a dividendami. Tato změna má přispět k vyšší srovnatelnosti výkazů mezi jednotlivými účetními jednotkami.

Účinnost

Standard IFRS 18 nabývá účinnosti pro účetní období začínající dne 1. ledna 2027 a později, přičemž jeho dřívější aplikace je povolena. Standard zároveň vyžaduje retrospektivní aplikaci, tedy srovnávací období musí být upraveno tak, aby bylo v souladu s požadavky IFRS 18.